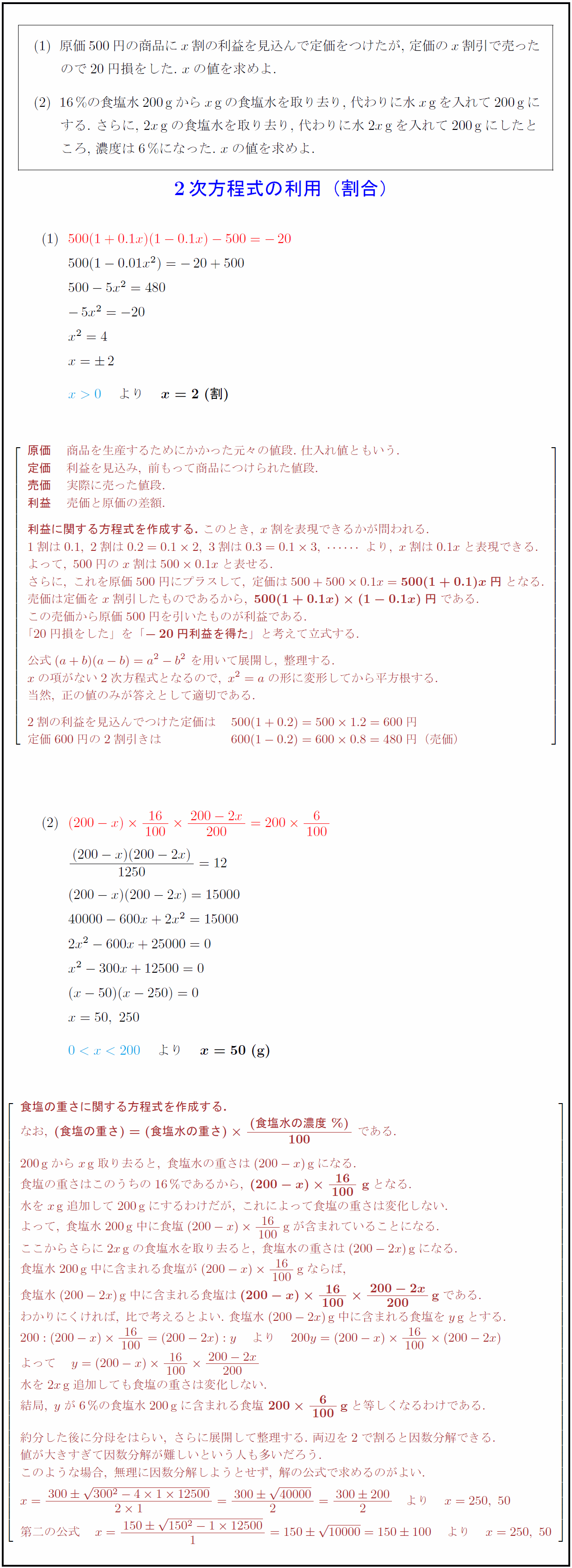

原価500円の商品に$x$割の利益を見込んで定価をつけたが,\ 定価の$x$割引で売った ので20円損をした.\ $x$の値を求めよ. 16\%の食塩水200gから$x$gの食塩水を取り去り,\ 代わりに水$x$gを入れて200gに する.\ さらに,\ $2x$gの食塩水を取り去り,\ 代わりに水$2x$gを入れて200gにしたと ころ,\ 濃度は6\%になった.\ $x$の値を求めよ. 2次方程式の利用(割合) {原価} 商品を生産するためにかかった元々の値段.\ 仕入れ値ともいう. {定価} 利益を見込み,\ 前もって商品につけられた値段. {売価} 実際に売った値段. {利益} 売価と原価の差額. {利益に関する方程式を作成する.}\ このとき,\ x割を表現できるかが問われる. 1割は0.1,\ 2割は0.2=0.12,\ 3割は0.3=0.13,より,\ x割は0.1xと表現できる. よって,\ 500円のx割は5000.1xと表せる. さらに,\ これを原価500円にプラスして,\ 定価は500+5000.1x={500(1+0.1)x円}となる. 売価は定価をx割引したものであるから,\ {500(1+0.1x)(1-0.1x)円}である. この売価から原価500円を引いたものが利益である. 「20円損をした」を「{-20円利益を得た}」と考えて立式する. 公式(a+b)(a-b)=a²-b²\ を用いて展開し,\ 整理する. xの項がない2次方程式となるので,\ x²=aの形に変形してから平方根する. 当然,\ 正の値のみが答えとして適切である. 2割の利益を見込んでつけた定価は 500(1+0.2)=5001.2=600円 定価600円の2割引きは \ \;600(1-0.2)=6000.8=480円(売価) {食塩の重さに関する方程式を作成する.} なお,\ {(食塩の重さ)=(食塩水の重さ){(食塩水の濃度\ \%)}{100\ である. 200g}からxg}取り去ると,\ 食塩水の重さは(200-x) gになる. 食塩の重さはこのうちの16\%であるから,\ {(200-x){16}{100\ g}となる. 水をx g追加して200 gにするわけだが,\ これによって食塩の重さは変化しない. よって,\ 食塩水200 g中に食塩(200-x){16}{100} gが含まれていることになる. ここからさらに2x gの食塩水を取り去ると,\ 食塩水の重さは(200-2x) gになる. 食塩水200 g中に含まれる食塩が(200-x){16}{100} gならば, 食塩水(200-2x) g中に含まれる食塩は{(200-x){16}{100}{200-2x}{200 gである. わかりにくければ,\ 比で考えるとよい.\ 食塩水(200-2x) g中に含まれる食塩をy gとする. 200:(200-x){16}{100}=(200-2x):y より 200y=(200-x){16}{100}(200-2x) よって y=(200-x){16}{100}{200-2x}{200} 水を2x g追加しても食塩の重さは変化しない. 結局,\ yが6\%の食塩水200 gに含まれる食塩\ {200{6}{100 gと等しくなるわけである. 約分した後に分母をはらい,\ さらに展開して整理する.\ 両辺を2で割ると因数分解できる. 値が大きすぎて因数分解が難しいという人も多いだろう. このような場合,\ 無理に因数分解しようとせず,\ 解の公式で求めるのがよい. 第二の公式